ဒီအခန်းမှာတော့ ဘတ်ဂျက်ဆိုတာ ဘာလဲ၊ ဘာကြောင့် အရေးပါသလဲ၊ ပြီးတော့ လုပ်ငန်းတစ်ခုအတွက် Master Budget ကို ဘယ်လို ရေးဆွဲရမလဲဆိုတာကို အဆင့်ဆင့် လေ့လာသွားပါမယ်။ ဘတ်ဂျက်ဟာ လုပ်ငန်းရဲ့ အနာဂတ်အတွက် လမ်းညွှန်မြေပုံတစ်ခုလို ဖြစ်ပါတယ်။

1: စီမံကိန်းနှင့် ထိန်းချုပ်မှုအတွက် ဘတ်ဂျက်၏ အခန်းကဏ္ဍ။

ဒီ အခန်း က ဘတ်ဂျက်ရဲ့ အခြေခံသဘောတရား၊ ဘာကြောင့် ဘတ်ဂျက်ရေးဆွဲသင့်သလဲ၊ ပြီးတော့ ဘတ်ဂျက်က စီးပွားရေးလုပ်ငန်းတစ်ခုအတွက် ဘယ်လို အကျိုးကျေးဇူးတွေ ပေးနိုင်လဲဆိုတာကို ရှင်းပြပါမယ်။

ဘတ်ဂျက် (Budget) ဆိုတာ ဘာလဲ။

ဘတ်ဂျက် (Budget) ဆိုတာက သတ်မှတ်ထားတဲ့ အချိန်ကာလတစ်ခုအတွက် ငွေကြေးဆိုင်ရာ အသုံးအနှုန်းတွေနဲ့ ဖော်ပြထားတဲ့ လုပ်ငန်းတစ်ခုရဲ့ အနာဂတ် စီမံကိန်း ဖြစ်ပါတယ်။

ဘတ်ဂျက်ဟာ လုပ်ငန်းအတွက် အလွန်အရေးပါပါတယ်။ ဘာကြောင့်လဲဆိုတော့-

- စီမံကိန်း (Planning): ဘတ်ဂျက်ရေးဆွဲခြင်းက မန်နေဂျာတွေကို အနာဂတ်အတွက် ကြိုတင်စဉ်းစားစေပြီး၊ လုပ်ငန်းရဲ့ ရည်မှန်းချက်တွေ (ဥပမာ- ရောင်းအားပမာဏ၊ အမြတ်အစွန်း) ကို တိကျစွာ သတ်မှတ်နိုင်အောင် ကူညီပေးပါတယ်။

- ဆက်သွယ်ခြင်း (Communication): ဘတ်ဂျက်က လုပ်ငန်းရဲ့ ဌာနအသီးသီး (ဥပမာ- အရောင်း၊ ထုတ်လုပ်ရေး၊ စီမံခန့်ခွဲရေး) တို့အကြား ရည်မှန်းချက်တွေ၊ လိုအပ်ချက်တွေကို မျှဝေဆက်သွယ်ရာမှာ ကူညီပေးပါတယ်။

- လှုံ့ဆော်ခြင်း (Motivation): ဘတ်ဂျက်က ဝန်ထမ်းတွေအတွက် စိန်ခေါ်မှုတစ်ခု၊ ပန်းတိုင်တစ်ခု ဖြစ်လာတဲ့အတွက် လုပ်ငန်းရဲ့ ရည်မှန်းချက်ကို ရောက်ရှိအောင် ကြိုးစားဖို့ လှုံ့ဆော်မှု ဖြစ်စေပါတယ်။

- ထိန်းချုပ်ခြင်း (Control): ဘတ်ဂျက်က လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်ကို အမှန်တကယ် ဖြစ်ပေါ်တဲ့ ရလဒ်တွေနဲ့ နှိုင်းယှဉ်ပြီး အကဲဖြတ်ဖို့အတွက် အခြေခံစံနှုန်းတစ်ခုအဖြစ် ဆောင်ရွက်ပေးပါတယ်။ ဒီလိုနှိုင်းယှဉ်ရာကနေ ကွာခြားချက် (variances) တွေကို ရှာဖွေပြီး ပြုပြင်ပြောင်းလဲမှုတွေ ပြုလုပ်နိုင်ပါတယ်။

Master Budget (ဘတ်ဂျက်အကြီးစား)

Master Budget ဆိုတာက ကုမ္ပဏီတစ်ခုရဲ့ အနာဂတ် စီမံကိန်းတစ်ခုလုံးကို အကျုံးဝင်တဲ့ ဘတ်ဂျက်တွေ စုပေါင်းထားတာ ဖြစ်ပါတယ်။ Master Budget မှာ လုပ်ငန်းတစ်ခုရဲ့ ဝင်ငွေ၊ ကုန်ကျစရိတ်၊ ငွေသားစီးဆင်းမှုနဲ့ ငွေကြေးဆိုင်ရာ အခြေအနေတွေ အားလုံးကို အသေးစိတ်ဖော်ပြထားပါတယ်။

Master Budget ကို အဓိကအားဖြင့် အပိုင်းနှစ်ပိုင်း ခွဲခြားထားပါတယ်။

- Operating Budget (လုပ်ငန်းလည်ပတ်မှု ဘတ်ဂျက်):

- လုပ်ငန်းရဲ့ ဝင်ငွေနဲ့ ကုန်ကျစရိတ်တွေကို ဖော်ပြတဲ့ ဘတ်ဂျက်တွေ ဖြစ်ပါတယ်။

- ဥပမာ- Sales Budget (အရောင်း ဘတ်ဂျက်)၊ Production Budget (ထုတ်လုပ်မှု ဘတ်ဂျက်)၊ Direct Materials Budget (ကုန်ကြမ်းပစ္စည်း ဘတ်ဂျက်) စတာတွေ ပါဝင်ပါတယ်။

- Financial Budget (ဘဏ္ဍာရေး ဘတ်ဂျက်):

- လုပ်ငန်းရဲ့ ငွေသားစီးဆင်းမှုနဲ့ ငွေကြေးဆိုင်ရာ အခြေအနေတွေကို ဖော်ပြတဲ့ ဘတ်ဂျက်တွေ ဖြစ်ပါတယ်။

- ဥပမာ- Cash Budget (ရငွေ ဘတ်ဂျက်)၊ Budgeted Balance Sheet (ဘတ်ဂျက် လက်ကျန်ရှင်းတမ်း) စတာတွေ ပါဝင်ပါတယ်။

ဘတ်ဂျက်ဟာ စီမံခန့်ခွဲမှု စာရင်းကိုင်ပညာရဲ့ အလွန်အရေးပါတဲ့ ကိရိယာတစ်ခု ဖြစ်ပါတယ်။

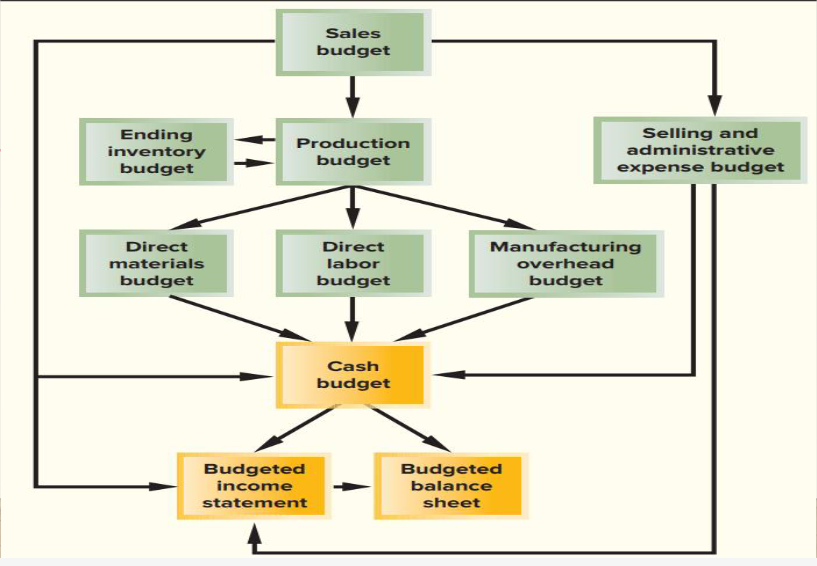

Master Budget ကို ပြင်ဆင်ရန် အဆင့်ဆင့် လုပ်ဆောင်ပုံ။

ဒီ အခန်းက လုပ်ငန်းတစ်ခုရဲ့ စီမံကိန်း အကြီးစားဖြစ်တဲ့ Master Budget ကို အဆင့်ဆင့် ဘယ်လို ရေးဆွဲရမလဲဆိုတာကို ခြုံငုံပြီး ရှင်းပြပါမယ်။ Master Budget ကို ရေးဆွဲတဲ့အခါ အရင်ဆုံး လုပ်ငန်းလည်ပတ်မှုဆိုင်ရာ ဘတ်ဂျက်တွေကို ရေးဆွဲပြီးမှ၊ နောက်ဆုံးမှာ ဘဏ္ဍာရေးဆိုင်ရာ ဘတ်ဂျက်တွေကို ပေါင်းစပ်ရေးဆွဲရပါတယ်။ ဒီလိုအဆင့်ဆင့်သွားတဲ့အတွက် အစပိုင်းက ဘတ်ဂျက်တွေမှာ ဖြစ်ပေါ်လာတဲ့ အချက်အလက်တွေက နောက်ပိုင်းက ဘတ်ဂျက်တွေအတွက် အခြေခံအချက်အလက်တွေ ဖြစ်လာပါတယ်။

Master Budget ကို ပြင်ဆင်ခြင်း၏ အဆင့်ဆင့် လုပ်ဆောင်ပုံ

Master Budget ရဲ့ အဆင့်ဆင့် လုပ်ဆောင်ပုံကို အောက်ပါ flowchart မှာ တွေ့မြင်နိုင်ပါတယ်။

၁။ Operating Budgets (လုပ်ငန်းလည်ပတ်မှုဆိုင်ရာ ဘတ်ဂျက်များ) Operating Budgets တွေက လုပ်ငန်းရဲ့ နေ့စဉ် လုပ်ငန်းလည်ပတ်မှုအတွက် လိုအပ်တဲ့ အသုံးစရိတ်နဲ့ ဝင်ငွေတွေကို အဓိကထားပြီး စီမံကိန်းဆွဲတာ ဖြစ်ပါတယ်။ ဒီဘတ်ဂျက်တွေကို အစဉ်အတိုင်း ရေးဆွဲရပါတယ်။

- အရောင်း ဘတ်ဂျက် (Sales Budget): ဒါဟာ Master Budget ရဲ့ ပထမဆုံးနဲ့ အရေးအကြီးဆုံး ဘတ်ဂျက် ဖြစ်ပါတယ်။ ရောင်းချရမယ့် ယူနစ် အရေအတွက်နဲ့ တစ်ယူနစ်ချင်း ရောင်းဈေးကို အခြေခံပြီး စုစုပေါင်းရောင်းအား ဝင်ငွေကို ခန့်မှန်းတာ ဖြစ်ပါတယ်။ ဒီဘတ်ဂျက်ကို အရင်ရေးဆွဲပြီးမှသာ ကျန်တဲ့ ဘတ်ဂျက်တွေကို ဆက်လက် ရေးဆွဲနိုင်ပါတယ်။

- ထုတ်လုပ်မှု ဘတ်ဂျက် (Production Budget): အရောင်း ဘတ်ဂျက်ပေါ်မှာ မူတည်ပြီး ထုတ်လုပ်ရမယ့် ယူနစ် အရေအတွက်ကို တွက်ချက်တာ ဖြစ်ပါတယ်။ ဒီဘတ်ဂျက်မှာ လိုအပ်တဲ့ ကုန်ပစ္စည်းကို ပေးဝေနိုင်အောင် လိုအပ်တဲ့ အချောထည်လက်ကျန်ပစ္စည်းပမာဏ (Ending Finished Goods Inventory) ကိုလည်း ထည့်သွင်းစဉ်းစားရပါတယ်။

- တိုက်ရိုက်ကုန်ကြမ်းပစ္စည်း ဘတ်ဂျက် (Direct Materials Budget): ထုတ်လုပ်မှု ဘတ်ဂျက်ကို အခြေခံပြီး ကုန်ကြမ်းပစ္စည်း ဘယ်လောက် ဝယ်ယူဖို့ လိုအပ်မလဲဆိုတာကို တွက်ချက်တာ ဖြစ်ပါတယ်။

- တိုက်ရိုက်လုပ်အား ဘတ်ဂျက် (Direct Labor Budget): ထုတ်လုပ်မှု ဘတ်ဂျက်ကို အခြေခံပြီး ထုတ်ကုန်တွေ ထုတ်လုပ်ဖို့အတွက် လိုအပ်တဲ့ လုပ်အားနာရီနဲ့ လုပ်အား ကုန်ကျစရိတ်ကို တွက်ချက်တာ ဖြစ်ပါတယ်။

- ထုတ်လုပ်မှုအထွေထွေကုန်ကျစရိတ် ဘတ်ဂျက် (Manufacturing Overhead Budget): ထုတ်လုပ်မှု လုပ်ငန်းစဉ်အတွက် လိုအပ်တဲ့ Fixed နဲ့ Variable Overhead တွေကို ခန့်မှန်းတာ ဖြစ်ပါတယ်။

- ရောင်းချခြင်းနှင့် စီမံခန့်ခွဲမှုစရိတ် ဘတ်ဂျက် (Selling and Administrative Expense Budget): ရောင်းအားရရှိရန်အတွက် လိုအပ်တဲ့ ရောင်းချမှုနဲ့ စီမံခန့်ခွဲမှုဆိုင်ရာ ကုန်ကျစရိတ်တွေကို ခန့်မှန်းတာ ဖြစ်ပါတယ်။

၂။ Financial Budgets (ဘဏ္ဍာရေးဆိုင်ရာ ဘတ်ဂျက်များ) Operating Budgets တွေ အားလုံးပြီးစီးသွားမှသာ Financial Budgets တွေကို ရေးဆွဲနိုင်ပါတယ်။ ဒီဘတ်ဂျက်တွေက လုပ်ငန်းရဲ့ ငွေကြေးဆိုင်ရာ အခြေအနေကို ပုံဖော်ပေးပါတယ်။

- ရငွေ ဘတ်ဂျက် (Cash Budget): အရေးအကြီးဆုံး ဘဏ္ဍာရေး ဘတ်ဂျက်ဖြစ်ပြီး၊ သတ်မှတ်ကာလတစ်ခုအတွက် ဝင်ငွေ (cash receipts) နဲ့ ထွက်ငွေ (cash disbursements) ကို ခန့်မှန်းတာ ဖြစ်ပါတယ်။ လုပ်ငန်းမှာ ငွေကြေးလိုအပ်ချက် (cash deficiency) ရှိသလား၊ ပိုလျှံမှု (cash surplus) ရှိသလားဆိုတာကို သိရှိနိုင်ပါတယ်။

- ဘတ်ဂျက် ရှင်းတမ်း (Budgeted Income Statement): Operating Budgets တွေက ရလာတဲ့ ရောင်းအား၊ ကုန်ကျစရိတ်တွေနဲ့ အခြားဝင်ငွေ/စရိတ်တွေကို ပေါင်းစပ်ပြီး အနာဂတ်အတွက် ခန့်မှန်းထားတဲ့ အမြတ်အစွန်းရှင်းတမ်းကို ရေးဆွဲတာ ဖြစ်ပါတယ်။

- ဘတ်ဂျက် လက်ကျန်ရှင်းတမ်း (Budgeted Balance Sheet): Master Budget မှာပါတဲ့ ဘတ်ဂျက်အားလုံးက အချက်အလက်တွေကို အသုံးပြုပြီး၊ သတ်မှတ်ကာလရဲ့ အဆုံးမှာ ဖြစ်ပေါ်လာမယ့် လုပ်ငန်းရဲ့ ငွေကြေးဆိုင်ရာ အခြေအနေ (Assets, Liabilities, Equity) ကို ခန့်မှန်းတာ ဖြစ်ပါတယ်။

အရောင်း ဘတ်ဂျက် (sales budget) နှင့် ထုတ်လုပ်မှု ဘတ်ဂျက် (production budget) တို့ကို ပြင်ဆင်ခြင်း။

ဒီ အခန်း က Master Budget ရဲ့ အခြေခံအကျဆုံးဖြစ်တဲ့ Sales Budget (အရောင်း ဘတ်ဂျက်) နဲ့ Sales Budget ပေါ်မှာ မူတည်ပြီး တွက်ချက်ရတဲ့ Production Budget (ထုတ်လုပ်မှု ဘတ်ဂျက်) တို့ကို ဘယ်လို ပြင်ဆင်ရမလဲဆိုတာကို အသေးစိတ် ရှင်းပြပါမယ်။ ဒီဘတ်ဂျက်နှစ်ခုဟာ Master Budget ရဲ့ အဓိက အုတ်မြစ်တွေ ဖြစ်ပါတယ်။

📌 အရောင်း ဘတ်ဂျက် (Sales Budget)

Sales Budget ဆိုတာက သတ်မှတ်ကာလတစ်ခုအတွက် ခန့်မှန်းထားတဲ့ စုစုပေါင်းရောင်းအား ဝင်ငွေကို ဖော်ပြတဲ့ ဘတ်ဂျက် ဖြစ်ပါတယ်။ ဒါဟာ Master Budget တစ်ခုလုံးအတွက် ပထမဆုံး ဘတ်ဂျက်ဖြစ်ပြီး၊ ဒီဘတ်ဂျက်ရဲ့ အချက်အလက်တွေက ကျန်တဲ့ ဘတ်ဂျက်အားလုံးကို တွက်ချက်ဖို့အတွက် အခြေခံအချက်အလက်တွေအဖြစ် အသုံးပြုပါတယ်။

Sales Budget ပြင်ဆင်ပုံ:

Expected Unit Sales×Selling Price Per Unit=Total Sales Revenue

ဥပမာ: ကုမ္ပဏီတစ်ခု၏ နောက်သုံးလတာအတွက် ခန့်မှန်းရောင်းအား-

- January: 10,000 units

- February: 12,000 units

- March: 15,000 units

- တစ်ယူနစ်ချင်း ရောင်းဈေး: $50

| January | February | March | Quarter Total | |

| Expected Unit Sales | 10,000 | 12,000 | 15,000 | 37,000 |

| × Selling Price per unit | $50 | $50 | $50 | $50 |

| Total Sales Revenue | $500,000 | $600,000 | $750,000 | $1,850,000 |

📌 ထုတ်လုပ်မှု ဘတ်ဂျက် (Production Budget)

Production Budget ဆိုတာက Sales Budget ကို အခြေခံပြီး၊ လုပ်ငန်းရဲ့ လိုအပ်ချက်ကို ဖြည့်ဆည်းပေးနိုင်ရန် ဘယ်လောက်ယူနစ် ထုတ်လုပ်ရမလဲဆိုတာကို တွက်ချက်တာ ဖြစ်ပါတယ်။ ဒီဘတ်ဂျက်မှာ နောက်လာမယ့်ကာလအတွက် လိုအပ်တဲ့ အချောထည်လက်ကျန်ပစ္စည်းပမာဏ (Ending Finished Goods Inventory) ကိုလည်း ထည့်သွင်းစဉ်းစားပါတယ်။

Production Budget ပြင်ဆင်ပုံ:

Budgeted Unit Sales+Desired Ending Finished Goods Inventory=Total Needs

Total Needs−Beginning Finished Goods Inventory=Required Production Units

ဥပမာ: အထက်ပါ Sales Budget ကို အခြေခံပြီး ထပ်မံ၍ အောက်ပါအချက်အလက်များကို ပေးထားသည်-

- လစဉ် လိုအပ်တဲ့ Ending Finished Goods Inventory က နောက်လာမယ့်လ ရောင်းအားရဲ့ 20% ရှိရမယ်။

- December လရဲ့ Ending Finished Goods Inventory က 2,000 units ဖြစ်တယ်။

- April လရဲ့ ရောင်းအား ခန့်မှန်းချက်က 18,000 units ဖြစ်တယ်။

တွက်ချက်မှု:

| January | February | March | Quarter Total | |

| Budgeted Unit Sales | 10,000 | 12,000 | 15,000 | 37,000 |

| (+) Desired Ending FG Inv. | 2,400 (12k × 20%) | 3,000 (15k × 20%) | 3,600 (18k × 20%) | 3,600 |

| Total Needs | 12,400 | 15,000 | 18,600 | 40,600 |

| (-) Beginning FG Inv. | 2,000 | 2,400 | 3,000 | 2,000 |

| Required Production | 10,400 | 12,600 | 15,600 | 38,600 |

Export to Sheets

- မှတ်ချက်:

- January လအတွက် Beginning Inventory ဟာ December လရဲ့ Ending Inventory ဖြစ်ပါတယ်။

- February လအတွက် Beginning Inventory ဟာ January လရဲ့ Ending Inventory ဖြစ်ပါတယ်။

- Quarterly Total အတွက် Beginning Inventory ဟာ January လရဲ့ Beginning Inventory ဖြစ်ပြီး၊ Ending Inventory ဟာ March လရဲ့ Ending Inventory ဖြစ်ပါတယ်။

အရောင်း ဘတ်ဂျက် (Sales Budget) ကို ပြင်ဆင်တဲ့အခါ အဓိက ထည့်သွင်းစဉ်းစားရမယ့် အချက်တွေကတော့ အောက်ပါအတိုင်း ဖြစ်ပါတယ်။

၁။ အရောင်းခန့်မှန်းချက် (Sales Forecast)

အရောင်း ဘတ်ဂျက်ကို ပြင်ဆင်ဖို့အတွက် အရေးအကြီးဆုံး အချက်ကတော့ လာမယ့်ကာလအတွက် ယူနစ်အရေအတွက် ခန့်မှန်းချက် (Budgeted unit sales) ဖြစ်ပါတယ်။ ဒီခန့်မှန်းချက်က တိကျလေလေ၊ ဘတ်ဂျက်တစ်ခုလုံးရဲ့ တိကျမှုက ပိုကောင်းလေ ဖြစ်ပါတယ်။ ဒီခန့်မှန်းချက်ကို ပြုလုပ်တဲ့အခါ အောက်ပါအချက်အလက်တွေကို ထည့်သွင်းစဉ်းစားရပါတယ်။

- အတိတ်က ရောင်းချမှု ပမာဏ (Past Sales Data): အရင်နှစ်တွေက ရောင်းအားတွေ ဘယ်လောက်ရှိခဲ့သလဲ။ ဘယ်ရာသီမှာ ပိုရောင်းရသလဲ။

- စက်မှုလုပ်ငန်း ခန့်မှန်းချက်များ (Industry-wide Forecasts): လုပ်ငန်းနယ်ပယ်တစ်ခုလုံးရဲ့ ကြီးထွားမှု ဒါမှမဟုတ် ကျဆင်းမှု ခန့်မှန်းချက်တွေ။

- စီးပွားရေး အခြေအနေ (General Economic Conditions): စီးပွားရေး တိုးတက်မှု (economic boom) ရှိနေသလား၊ စီးပွားရေး ကျဆင်းမှု (recession) ရှိနေသလား။

- စျေးကွက်ရှာဖွေရေး အစီအစဉ်များ (Marketing Plans): ကုမ္ပဏီက လာမယ့်ကာလအတွက် ကြော်ငြာတွေ ဒါမှမဟုတ် အရောင်းမြှင့်တင်ရေး အစီအစဉ်တွေ ပြုလုပ်ဖို့ ရှိသလား။

- ပြိုင်ဘက်များ (Competitor Actions): ပြိုင်ဘက်တွေရဲ့ ထုတ်ကုန်အသစ်တွေ ဒါမှမဟုတ် ဈေးနှုန်းမဟာဗျူဟာတွေ။

၂။ ရောင်းဈေးနှုန်း (Selling Price)

ရောင်းအား ဝင်ငွေကို တွက်ချက်ဖို့အတွက် နောက်ထပ် အရေးကြီးတဲ့အချက်ကတော့ တစ်ယူနစ်ချင်း ရောင်းဈေးနှုန်း (Selling price per unit) ဖြစ်ပါတယ်။ ဒီဈေးနှုန်းဟာ လာမယ့်ကာလအတွက် ပြောင်းလဲဖို့ ရှိမရှိကို ကြိုတင်စဉ်းစားရပါတယ်။ ဈေးနှုန်းကို သတ်မှတ်ရာမှာ-

- ဈေးကွက်ပုံစံ (Market Structure): ဈေးကွက်မှာ ဈေးနှုန်းကို ကိုယ့်ဘာသာ ထိန်းချုပ်နိုင်သလား၊ ဒါမှမဟုတ် ဈေးကွက်ပေါ်မှာ မူတည်နေသလား။

- ကုန်ကျစရိတ် (Costs): ထုတ်ကုန်ရဲ့ ကုန်ကျစရိတ် (Variable + Fixed) တွေကို ထည့်သွင်းစဉ်းစားခြင်း။

- ပြိုင်ဘက်များ (Competitors): ပြိုင်ဘက်တွေရဲ့ ဈေးနှုန်း။

၃။ ကုန်ပစ္စည်း အမျိုးအစား (Product Mix)

ကုမ္ပဏီက ထုတ်ကုန် တစ်မျိုးတည်း မဟုတ်ဘဲ၊ ထုတ်ကုန် အမျိုးအစားများစွာကို ရောင်းချနေတယ်ဆိုရင်၊ ထုတ်ကုန်တစ်ခုချင်းစီရဲ့ ရောင်းအား အချိုးအစား (Sales Mix) ကိုပါ ထည့်သွင်းစဉ်းစားရပါတယ်။ ဒါမှသာ ထုတ်ကုန်တစ်ခုချင်းစီအတွက် ရောင်းအား ဝင်ငွေကို သီးခြားစီ ခန့်မှန်းနိုင်မှာဖြစ်ပြီး၊ အဲဒါတွေကို ပေါင်းပြီး စုစုပေါင်း အရောင်း ဘတ်ဂျက်ကို ရေးဆွဲနိုင်မှာ ဖြစ်ပါတယ်။

အချုပ်အားဖြင့် အရောင်း ဘတ်ဂျက်ကို ပြင်ဆင်တဲ့အခါ အရောင်းပမာဏ ခန့်မှန်းချက် နဲ့ ရောင်းဈေးနှုန်း တို့ကို တိကျစွာ ခန့်မှန်းနိုင်ဖို့အတွက် ဈေးကွက်၊ စီးပွားရေးနဲ့ ပြိုင်ဘက်တွေရဲ့ အခြေအနေအပါအဝင် သက်ဆိုင်ရာ အချက်အလက်တွေကို အားလုံးထည့်သွင်းစဉ်းစားသင့်ပါတယ်။

ထုတ်လုပ်မှု ဘတ်ဂျက် (Production Budget) ကို ပြင်ဆင်တဲ့အခါ ထည့်သွင်းစဉ်းစားရမယ့် အဓိက အချက်တွေကတော့ အောက်ပါအတိုင်း ဖြစ်ပါတယ်။

၁။ ခန့်မှန်းရောင်းအား (Budgeted Unit Sales)

ထုတ်လုပ်မှု ဘတ်ဂျက်ကို ပြင်ဆင်ဖို့အတွက် အဓိက အခြေခံအကျဆုံး အချက်ကတော့ အရောင်း ဘတ်ဂျက် (Sales Budget) ကနေရရှိလာတဲ့ ခန့်မှန်းရောင်းအား ယူနစ်အရေအတွက်ပဲ ဖြစ်ပါတယ်။ ကုမ္ပဏီက ဘယ်လောက်ရောင်းချဖို့ စီစဉ်ထားလဲဆိုတာကို သိမှသာ လိုအပ်တဲ့ပမာဏကို ထုတ်လုပ်နိုင်မှာ ဖြစ်ပါတယ်။

၂။ လိုအပ်သော အချောထည်လက်ကျန်ပစ္စည်း (Desired Ending Finished Goods Inventory)

ဒါဟာ မန်နေဂျာတွေက သတ်မှတ်တဲ့ ပမာဏဖြစ်ပါတယ်။ ထုတ်လုပ်မှုက မျှော်မှန်းထားတာထက် ကျော်လွန်တဲ့ ရောင်းအားကို ဖြည့်ဆည်းပေးနိုင်ဖို့၊ နောက်လာမယ့်ကာလမှာ ရောင်းချဖို့အတွက် ဘေးကင်းလုံခြုံတဲ့ လက်ကျန်ပစ္စည်း (safety stock) ဘယ်လောက်ထားရှိဖို့ လိုအပ်သလဲဆိုတာကို ဆုံးဖြတ်တာ ဖြစ်ပါတယ်။ များသောအားဖြင့် ဒီပမာဏကို နောက်လရဲ့ ခန့်မှန်းရောင်းအားရဲ့ ရာခိုင်နှုန်းတစ်ခုအနေနဲ့ သတ်မှတ်လေ့ရှိပါတယ်။

၃။ အစကနဦး အချောထည်လက်ကျန်ပစ္စည်း (Beginning Finished Goods Inventory)

ဒါဟာ အခုလက်ရှိကာလရဲ့ အစမှာ လက်ကျန်ရှိနေတဲ့ အချောထည်ပစ္စည်း အရေအတွက် ဖြစ်ပါတယ်။ ဒီပစ္စည်းတွေကို ထပ်ပြီး ထုတ်လုပ်ဖို့ မလိုအပ်တဲ့အတွက်၊ လိုအပ်တဲ့ ထုတ်လုပ်မှုပမာဏကို တွက်ချက်တဲ့အခါ ဒီလက်ကျန်ပစ္စည်း အရေအတွက်ကို နုတ်ပစ်ရပါတယ်။

အချုပ်အားဖြင့်ဆိုရသော် ထုတ်လုပ်မှု ဘတ်ဂျက်ကို အောက်ပါ ပုံသေနည်းအတိုင်း တွက်ချက်ရပါတယ်။

Budgeted Unit Sales+Desired Ending Inventory−Beginning Inventory=Required Production Unitsဥပမာအားဖြင့်၊ လာမယ့်လအတွက် ရောင်းချမယ့် ယူနစ်အရေအတွက် 10,000 လိုအပ်တယ်၊ Ending Inventory အနေနဲ့ 2,000 ထားချင်တယ်၊ အခုလအစမှာ Starting Inventory 500 ရှိတယ်ဆိုရင်၊ ထုတ်လုပ်ဖို့ လိုအပ်တဲ့ ယူနစ်အရေအတွက်က 10,000 + 2,000 – 500 = 11,500 units ဖြစ်ပါတယ်။

တိုက်ရိုက်ကုန်ကြမ်း (direct materials budget)၊ တိုက်ရိုက်လုပ်အား (direct labor budget) နှင့် ထုတ်လုပ်မှုအထွေထွေကုန်ကျစရိတ် (manufacturing overhead budget) တို့ကို ပြင်ဆင်ခြင်း။

ဒီ အခန်းက Master Budget ရဲ့ အလယ်ဗဟိုမှာရှိတဲ့ အရေးပါတဲ့ ကုန်ကျစရိတ်ဆိုင်ရာ ဘတ်ဂျက်သုံးခုကို ဘယ်လို ပြင်ဆင်ရမလဲဆိုတာကို ရှင်းပြပါမယ်။ ဒီဘတ်ဂျက်သုံးခုလုံးကို အပေ် မှာ ရေးဆွဲခဲ့တဲ့ Production Budget (ထုတ်လုပ်မှု ဘတ်ဂျက်) ရဲ့ အချက်အလက်တွေကို အခြေခံပြီး တွက်ချက်ရပါတယ်။

📌 တိုက်ရိုက်ကုန်ကြမ်း ဘတ်ဂျက် (Direct Materials Budget)

Direct Materials Budget ဆိုတာက ထုတ်လုပ်မှု လိုအပ်ချက်ကို ဖြည့်ဆည်းပေးနိုင်ရန် ဝယ်ယူရမယ့် ကုန်ကြမ်းပစ္စည်းပမာဏ (Quantity) နဲ့ စုစုပေါင်း ကုန်ကျစရိတ် (Cost) ကို ခန့်မှန်းတာ ဖြစ်ပါတယ်။

Direct Materials Budget ပြင်ဆင်ပုံ:

DM required for production = required Production Units x DM per unit

Total DM needs = DM required for production +Desired ending DM inventory

Required DM purchases = Total DM needs +Beginning DM inventory- ဥပမာ:

- လိုအပ်သော ထုတ်လုပ်မှု ယူနစ်: 10,400 units (January လအတွက်)

- တစ်ယူနစ်အတွက် လိုအပ်သော ကုန်ကြမ်း: 5 pounds

- လိုအပ်သော Ending DM Inventory: နောက်လ Production အတွက် 20%

- February လ ထုတ်လုပ်မှု: 12,600 units

- January လအစ Beginning DM Inventory: 10,000 pounds

| January | |

| Required Production Units | 10,400 |

| × DM per unit (pounds) | 5 |

| DM required for production | 52,000 |

| (+) Desired ending DM inv. | 12,600 (12,600 × 5 × 20%) |

| Total DM needs | 64,600 |

| (-) Beginning DM inv. | 10,000 |

| Required DM purchases | 54,600 |

| × DM Price per pound | $0.80 |

| Total Cost of DM purchases | $43,680 |

📌 တိုက်ရိုက်လုပ်အား ဘတ်ဂျက် (Direct Labor Budget)

Direct Labor Budget ဆိုတာက ထုတ်လုပ်မှု လိုအပ်ချက်ကို ဖြည့်ဆည်းနိုင်ရန် လိုအပ်တဲ့ လုပ်အားနာရီနဲ့ လုပ်အားခ စုစုပေါင်းကို ခန့်မှန်းတာ ဖြစ်ပါတယ်။

Direct Labor Budget ပြင်ဆင်ပုံ:

Required Production Units×DL hours per unit=Total DL hours needed

Total DL hours needed×DL Rate per hour=Total DL Cost

- ဥပမာ:

- လိုအပ်သော ထုတ်လုပ်မှု ယူနစ်: 10,400 units (January လအတွက်)

- တစ်ယူနစ်အတွက် လိုအပ်သော လုပ်အားနာရီ: 0.5 hours

- တစ်နာရီ လုပ်အားနှုန်းထား: $15

| January | |

| Required Production Units | 10,400 |

| × DL hours per unit | 0.5 |

| Total DL hours needed | 5,200 |

| × DL Rate per hour | $15 |

| Total DL Cost | $78,000 |

📌 ထုတ်လုပ်မှုအထွေထွေကုန်ကျစရိတ် ဘတ်ဂျက် (Manufacturing Overhead Budget)

Manufacturing Overhead Budget ဆိုတာက ထုတ်လုပ်မှု လုပ်ငန်းစဉ်အတွက် လိုအပ်တဲ့ တိုက်ရိုက်ကုန်ကြမ်းနဲ့ တိုက်ရိုက်လုပ်အားမှအပ ကျန်တဲ့ ကုန်ကျစရိတ်အားလုံးကို ခန့်မှန်းတာ ဖြစ်ပါတယ်။ ဒီဘတ်ဂျက်မှာ Variable Overhead နဲ့ Fixed Overhead ကို သီးခြားစီ ဖော်ပြလေ့ရှိပါတယ်။

Manufacturing Overhead Budget ပြင်ဆင်ပုံ:

(Total DL hours needed×Variable Overhead Rate)+Total Fixed Overhead=Total Manufacturing Overhead

- ဥပမာ:

- လိုအပ်သော လုပ်အားနာရီ: 5,200 hours (January လအတွက်)

- Variable Overhead Rate: $5 per DL hour

- Fixed Overhead: $20,000 (လစဉ်တူညီ)

| January | |

| Total DL hours needed | 5,200 |

| × Variable Overhead Rate | $5 |

| Total Variable Overhead | $26,000 |

| (+) Total Fixed Overhead | $20,000 |

| Total Manufacturing Overhead | $46,000 |

ဤဘတ်ဂျက်သုံးခုရဲ့ တွက်ချက်မှုက Master Budget ရဲ့ အမြတ်အစွန်းရှင်းတမ်း (Income Statement) နဲ့ ဘဏ္ဍာရေး ဘတ်ဂျက် (Cash Budget) တွေကို ပြင်ဆင်ဖို့အတွက် အခြေခံအချက်အလက်တွေ ဖြစ်ပါတယ်။

ရောင်းချခြင်းနှင့် စီမံခန့်ခွဲမှုစရိတ် ဘတ်ဂျက် (selling and administrative expense budget) နှင့် ရငွေ ဘတ်ဂျက် (cash budget) တို့ကို ပြင်ဆင်ပါ။

ဒီ LO က Master Budget ရဲ့ နောက်ဆုံးပိုင်းဖြစ်တဲ့ လုပ်ငန်းလည်ပတ်မှုဆိုင်ရာ ဘတ်ဂျက် (Operating Budget) တစ်ခုနဲ့ အလွန်အရေးပါတဲ့ ဘဏ္ဍာရေးဆိုင်ရာ ဘတ်ဂျက် (Financial Budget) တစ်ခုကို ဘယ်လို ပြင်ဆင်ရမလဲဆိုတာကို ရှင်းပြပါမယ်။

📌 ရောင်းချခြင်းနှင့် စီမံခွဲမှုစရိတ် ဘတ်ဂျက် (Selling and Administrative Expense Budget)

Selling and Administrative (S&A) Expense Budget ဆိုတာက ထုတ်လုပ်မှုနဲ့ တိုက်ရိုက်မသက်ဆိုင်ဘဲ၊ လုပ်ငန်းကို ရောင်းချခြင်းနဲ့ စီမံခန့်ခွဲခြင်းတို့အတွက် လိုအပ်တဲ့ ကုန်ကျစရိတ်တွေကို ခန့်မှန်းတာ ဖြစ်ပါတယ်။ ဒီကုန်ကျစရိတ်တွေကိုလည်း Variable နဲ့ Fixed အဖြစ် ခွဲခြားပြီး ဖော်ပြလေ့ရှိပါတယ်။

S&A Expense Budget ပြင်ဆင်ပုံ:$$\text{(Budgeted Unit Sales} \times \text{Variable S&A Expense per unit)} + \text{Total Fixed S&A Expense} = \text{Total S&A Expense}$$

Total S&A Expense = (Budgeted Unit Sales x Variable S&A Expense per unit) + (Total Fixed S&A Expense)- ဥပမာ:

- ခန့်မှန်းရောင်းအား ယူနစ်: 10,000 units (January လအတွက်)

- တစ်ယူနစ်ချင်း Variable S&A Expense: $3

- Fixed S&A Expense: $40,000 (လစဉ်တူညီ)

| January | |

| Budgeted Unit Sales | 10,000 |

| × Variable S&A per unit | $3 |

| Total Variable S&A Expense | $30,000 |

| (+) Total Fixed S&A Expense | $40,000 |

| Total S&A Expense | $70,000 |

📌 ရငွေ ဘတ်ဂျက် (Cash Budget)

Cash Budget ဟာ Master Budget ရဲ့ အရေးအကြီးဆုံး ဘဏ္ဍာရေး ဘတ်ဂျက်ဖြစ်ပါတယ်။ ဒါဟာ ကုမ္ပဏီရဲ့ အနာဂတ်အတွက် ရငွေဝင်ခြင်း (cash receipts) နဲ့ ရငွေထွက်ခြင်း (cash disbursements) ကို ခန့်မှန်းပြီး ငွေသားစီးဆင်းမှုကို စီမံခန့်ခွဲနိုင်အောင် ကူညီပေးပါတယ်။ Cash Budget ကို အဆင့် (၃) ဆင့်နဲ့ ပြင်ဆင်ရပါတယ်။

- ရငွေဝင်ခြင်းအပိုင်း (Cash Receipts Section): ငွေသားအရောင်း၊ လက်ခံရရှိမယ့် ရရန်ပိုင်ခွင့် (accounts receivable) စတာတွေကနေ ရရှိမယ့် ဝင်ငွေကို ဖော်ပြပါတယ်။

- ရငွေထွက်ခြင်းအပိုင်း (Cash Disbursements Section): ကုန်ကြမ်းပစ္စည်း ဝယ်ယူမှု၊ လုပ်အား၊ Overhead၊ S&A အသုံးစရိတ် စတာတွေအတွက် ထွက်ငွေကို ဖော်ပြပါတယ်။

- ငွေကြေးဆိုင်ရာ အပိုင်း (Financing Section): ငွေသားလိုတဲ့အခါ (cash deficiency) ချေးငွေယူခြင်း၊ ငွေသားပိုလျှံတဲ့အခါ (cash surplus) ပြန်ဆပ်ခြင်း စတာတွေကို ဖော်ပြပါတယ်။

Cash Budget ပြင်ဆင်ပုံ (အကျဉ်းချုပ်):

Beginning Cash Balance+Cash Receipts−Cash Disbursements=Ending Cash Balance

- ဥပမာ:

- January လအစ Beginning Cash Balance: $10,000

- Cash Receipts (January): $520,000

- Cash Disbursements (January):

- DM Purchases: $43,680

- DL Payments: $78,000

- MO Payments: $46,000

- S&A Payments: $70,000

- Equipment Purchase: $10,000

| January | |

| Beginning Cash Balance | $10,000 |

| (+) Cash Receipts | $520,000 |

| Cash Available | $530,000 |

| (-) Cash Disbursements | |

| DM Payments | $43,680 |

| DL Payments | $78,000 |

| MO Payments | $46,000 |

| S&A Payments | $70,000 |

| Equipment Purchase | $10,000 |

| Total Disbursements | $247,680 |

| Ending Cash Balance | $282,320 |

| Financing (Optional) | |

| Minimum cash balance | $15,000 |

| Surplus | $267,320 |

ဤဘတ်ဂျက်နှစ်ခုလုံးသည် Master Budget အတွက် အလွန်အရေးကြီးပြီး၊ Cash Budget သည် လုပ်ငန်းတစ်ခု၏ ရေရှည်တည်တံ့မှုအတွက် မရှိမဖြစ် လိုအပ်ပါတယ်။

ဘတ်ဂျက်ရှင်းတမ်း (budgeted income statement) နှင့် ဘတ်ဂျက် လက်ကျန်ရှင်းတမ်း (budgeted balance sheet) တို့ကို ပြင်ဆင်ခြင်း။

ဒီ အခန်းက Master Budget ကို အပြီးသတ်ဖို့အတွက် လိုအပ်တဲ့ နောက်ဆုံး ဘဏ္ဍာရေးဆိုင်ရာ ရှင်းတမ်းနှစ်ခုကို ဘယ်လို ပြင်ဆင်ရမလဲဆိုတာကို ရှင်းပြပါမယ်။ ဒီရှင်းတမ်းနှစ်ခုဟာ Master Budget ရဲ့ ပန်းတိုင်ဖြစ်ပြီး၊ အရင်က ပြင်ဆင်ခဲ့တဲ့ ဘတ်ဂျက်အားလုံးက အချက်အလက်တွေကို စုပေါင်းပြီး ဖန်တီးထားတာ ဖြစ်ပါတယ်။

📌 ဘတ်ဂျက် အမြတ်အစွန်းရှင်းတမ်း (Budgeted Income Statement)

Budgeted Income Statement ဆိုတာက သတ်မှတ်ကာလတစ်ခုအတွက် ကုမ္ပဏီရဲ့ ခန့်မှန်းထားတဲ့ လုပ်ငန်းလည်ပတ်မှုရလဒ်တွေကို (ဝင်ငွေ၊ ကုန်ကျစရိတ်၊ အမြတ်) ဖော်ပြတဲ့ ရှင်းတမ်း ဖြစ်ပါတယ်။ ဒီရှင်းတမ်းကို Operating Budgets တွေက အချက်အလက်တွေကို အသုံးပြုပြီး ရေးဆွဲရပါတယ်။

Budgeted Income Statement ပြင်ဆင်ပုံ (Quarter Total အတွက် ဥပမာ):

- Sales Revenue: (Sales Budget) မှ ရရှိသည်။

- Cost of Goods Sold (COGS): DM, DL, MO budget များမှ တွက်ချက်ရသည်။ (အောက်ပါပုံသေနည်းအတိုင်း)

- COGS Calculation: Beginning Finished Goods Inventory + Cost of Goods Manufactured – Ending Finished Goods Inventory

- Selling and Administrative Expenses: LO6-5 မှ ရရှိသည်။

| Quarter Total | |

| Sales Revenue | $1,850,000 |

| (-) Cost of Goods Sold | $1,254,400 |

| Gross Margin | $595,600 |

| (-) Selling and Administrative Expenses | $210,000 |

| Net Operating Income | $385,600 |

📌 ဘတ်ဂျက် လက်ကျန်ရှင်းတမ်း (Budgeted Balance Sheet)

Budgeted Balance Sheet ဆိုတာက ဘတ်ဂျက်ကာလရဲ့ အဆုံးမှာ ကုမ္ပဏီရဲ့ ဘဏ္ဍာရေး အခြေအနေ (Assets, Liabilities, Equity) ကို ခန့်မှန်းဖော်ပြတဲ့ ရှင်းတမ်း ဖြစ်ပါတယ်။ ဒီရှင်းတမ်းကိုတော့ Master Budget မှာပါတဲ့ ဘတ်ဂျက်အားလုံးက အချက်အလက်တွေနဲ့ လက်ရှိ လက်ကျန်ရှင်းတမ်းက အချက်အလက်တွေကို ပေါင်းစပ်ပြီး ရေးဆွဲရပါတယ်။

Budgeted Balance Sheet ပြင်ဆင်ပုံ (Quarter End အတွက် ဥပမာ):

| Assets | Liabilities and Stockholders’ Equity | |||

| Cash | $282,320 | Accounts Payable | $220,000 | |

| Accounts Receivable | $250,000 | Common Stock | $1,000,000 | |

| Raw Materials Inventory | $20,000 | Retained Earnings | $385,600 | |

| Finished Goods Inventory | $180,000 | |||

| Equipment, net | $1,100,000 | |||

| Total Assets | $1,832,320 | Total Liabilities & Equity | $1,605,600 | |

| Note: This example is for illustration purposes. The total assets and total liabilities & equity should balance, but for this example, they do not due to the lack of complete data from a previous period’s balance sheet. |

ဤရှင်းတမ်းနှစ်ခုကို ပြင်ဆင်ပြီးသွားတဲ့အခါ Master Budget လုပ်ငန်းစဉ်တစ်ခုလုံး ပြီးဆုံးသွားပါပြီ။ ဒီဘတ်ဂျက်တွေဟာ ကုမ္ပဏီရဲ့ အနာဂတ်အတွက် လမ်းညွှန်မြေပုံတစ်ခု ဖြစ်တဲ့အပြင်၊ တကယ့်အမှန်တကယ် စွမ်းဆောင်ရည်ကို နှိုင်းယှဉ်ပြီး အကဲဖြတ်ဖို့အတွက် အရေးကြီးတဲ့ အခြေခံအချက်အလက်တွေကိုလည်း ပေးစွမ်းနိုင်ပါတယ်။