ဒီ Article ကို လေ့လာ ပြီးတဲ့နောက်မှာ သင့် နေနဲ့ အောက်ပါအချက်တွေကို နားလည်နိုင်မှာ ဖြစ်ပါတယ်။

၁။ ထိန်းချုပ်ခြင်းရဲ့ အဓိပ္ပာယ် (The Meaning of Control)

၂။ ထိန်းချုပ်ခြင်းဆိုင်ရာ နည်းပညာများ (Total Quality Management – TQM)

၃။ ဘဏ္ဍာရေး ထိန်းချုပ်မှု (Financial Control)

၁။ ထိန်းချုပ်ခြင်းရဲ့ အဓိပ္ပာယ် (The Meaning of Control)

ထိန်းချုပ်ခြင်း ဆိုတာ လုပ်ငန်းရဲ့ ရည်မှန်းချက်တွေ၊ ဗျူဟာတွေ ဒါမှမဟုတ် စီမံကိန်းတွေအတိုင်း အမှန်တကယ် လုပ်ဆောင်နေရဲ့လားဆိုတာကို စောင့်ကြည့်တာ၊ တိုင်းတာတာ၊ နှိုင်းယှဉ်တာနဲ့ လိုအပ်ရင် ပြင်ဆင်ပြောင်းလဲတာတွေ အားလုံးပါဝင်တဲ့ လုပ်ငန်းစဉ်တစ်ခု ဖြစ်ပါတယ်။ ဒါဟာ လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်ကို ထိန်းညှိပေးတဲ့ အဓိက အင်္ဂါရပ်တစ်ခုလို့ ပြောနိုင်ပါတယ်။

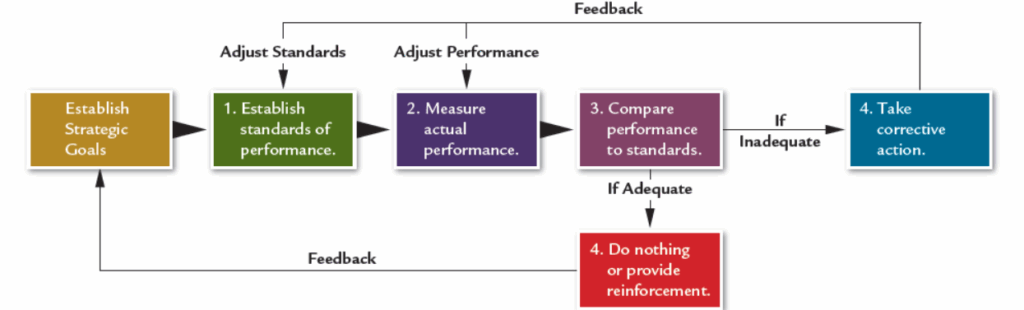

ထိန်းချုပ်ခြင်းရဲ့ အခြေခံ လုပ်ငန်းစဉ်ကို “Feedback Control Model” ဆိုတဲ့ ပုံစံနဲ့ ရှင်းပြနိုင်ပါတယ်။ ဒီပုံစံမှာ အဆင့် ၄ ဆင့် ပါဝင်ပြီး၊ အဆင့်တစ်ခုပြီးတိုင်း နောက်အဆင့်ကို ဆက်သွားတဲ့ သံသရာပုံစံမျိုး ဖြစ်ပါတယ်။

အဆင့် ၁: စွမ်းဆောင်ရည် စံနှုန်းများ သတ်မှတ်ခြင်း (Establish standards of performance)

ဒီအဆင့်မှာ လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်အတွက် ပန်းတိုင် (target) ဒါမှမဟုတ် စံနှုန်း (standard) ကို ရှင်းရှင်းလင်းလင်း သတ်မှတ်ရပါမယ်။ စံနှုန်းတွေဟာ လုပ်ငန်းအမျိုးအစားအလိုက် အမျိုးမျိုးရှိနိုင်ပါတယ်။ ဥပမာ- ရောင်းအား ပမာဏ၊ ထုတ်ကုန်အရည်အသွေး၊ ဝန်ဆောင်မှုပေးတဲ့ အချိန် စတာတွေကို သတ်မှတ်တာမျိုး ဖြစ်ပါတယ်။

ဥပမာ:

- ဟိုတယ်တစ်ခုရဲ့ ဖောက်သည်ဝန်ဆောင်မှုဌာနက “ဖောက်သည်တစ်ဦးကို ချက်ချင်း ဝင်ရောက်စကားပြောပြီး ၅ မိနစ်အတွင်း အကူအညီပေးရမယ်” လို့ သတ်မှတ်ထားနိုင်ပါတယ်။ ဒီနေရာမှာ “ချက်ချင်း” နဲ့ “၅ မိနစ်” ဆိုတာက စံနှုန်းတွေပါပဲ။

အဆင့် ၂: အမှန်တကယ် စွမ်းဆောင်ရည်ကို တိုင်းတာခြင်း (Measure actual performance)

ဒီအဆင့်မှာတော့ အဆင့် (၁) မှာ သတ်မှတ်ထားတဲ့ စံနှုန်းအတိုင်း တကယ်လုပ်ဆောင်နေရဲ့လားဆိုတာကို အချက်အလက်တွေ စုဆောင်းပြီး တိုင်းတာရပါမယ်။ စွမ်းဆောင်ရည်ကို တိုင်းတာတဲ့အခါ ရေတွက်လို့ရတဲ့ အချက်အလက်တွေ (ဥပမာ- ရာခိုင်နှုန်း၊ အရေအတွက်) ကို အသုံးပြုသင့်ပါတယ်။

ဥပမာ:

- ဝန်ထမ်းတစ်ဦးကို စောင့်ကြည့်ပြီး ဖောက်သည် ၅၀ ကို ဝန်ဆောင်မှုပေးတဲ့အခါ ဘယ်နှယောက်ကို ချက်ချင်း စကားပြောပြီး ဘယ်လောက်ကြာချိန်အတွင်း အကူအညီပေးနိုင်လဲဆိုတာကို မှတ်တမ်းယူတာမျိုး ဖြစ်ပါတယ်။

အဆင့် ၃: စွမ်းဆောင်ရည်ကို စံနှုန်းနဲ့ နှိုင်းယှဉ်ခြင်း (Compare performance to standards)

ဒီအဆင့်ကတော့ အဆင့် (၂) ကနေ ရလာတဲ့ အချက်အလက်တွေကို အဆင့် (၁) မှာ သတ်မှတ်ထားတဲ့ စံနှုန်းနဲ့ ယှဉ်ပြီး စစ်ဆေးတာပါ။ ဒီမှာ ကွာဟချက် (deviation) ရှိမရှိကို ရှာဖွေရပါတယ်။

ဥပမာ:

- စံနှုန်းက “၅ မိနစ်အတွင်း” အကူအညီပေးရမယ်ဖြစ်ပေမယ့်၊ တိုင်းတာမှုရလဒ်အရ ပျမ်းမျှအားဖြင့် “၁၀ မိနစ်” လောက် ကြာနေတယ်ဆိုရင် ကွာဟချက်တစ်ခု ရှိနေပါပြီ။

အဆင့် ၄: ပြုပြင်ပြောင်းလဲရန် ဆောင်ရွက်ခြင်း (Take corrective action)

အဆင့် (၃) မှာ ကွာဟချက်ကို တွေ့ရှိတဲ့အခါ၊ အဲဒီပြဿနာကို ဖြေရှင်းဖို့အတွက် လိုအပ်တဲ့ ပြုပြင်ပြောင်းလဲမှုတွေကို ပြုလုပ်ရပါမယ်။ ပြုပြင်ပြောင်းလဲမှုဟာ အခြေအနေပေါ်မူတည်ပြီး အမျိုးမျိုးရှိနိုင်ပါတယ်။

ဥပမာ:

- ဝန်ထမ်းတွေရဲ့ လုပ်ဆောင်မှုကြောင့် အချိန်ကြာနေတာဆိုရင် ဝန်ထမ်းတွေကို အလုပ်လုပ်ပုံအသစ်တွေ သင်ကြားပေးတာမျိုး လုပ်နိုင်ပါတယ်။

- စံနှုန်းတွေက လက်တွေ့နဲ့ မကိုက်ညီလို့ ကွာဟချက်ကြီးနေတာဆိုရင် စံနှုန်းတွေကို ပြန်လည်ပြင်ဆင်တာမျိုး လုပ်ရပါမယ်။

ဒီအဆင့်လေးဆင့်ဟာ အပြန်အလှန် ဆက်စပ်နေပြီး စဉ်ဆက်မပြတ် လုပ်ဆောင်နေရတဲ့ လုပ်ငန်းစဉ်တစ်ခု ဖြစ်ပါတယ်။ ဒါကြောင့် ဒီပုံစံကို “Feedback Control Model” လို့ ခေါ်တာပါ။

၂။ ထိန်းချုပ်ခြင်းဆိုင်ရာ နည်းပညာများ (Total Quality Management – TQM)

TQM ဆိုတာ လုပ်ငန်းတစ်ခုလုံးမှာရှိတဲ့ လူတိုင်းက ဝန်ဆောင်မှုတွေနဲ့ ထုတ်ကုန်တွေရဲ့ အရည်အသွေးကို အကောင်းဆုံးဖြစ်အောင် စဉ်ဆက်မပြတ် ကြိုးစားနေတဲ့ စနစ်တစ်ခုပဲ ဖြစ်ပါတယ်။ ဒါဟာ ဌာနတစ်ခုတည်းက လုပ်ဆောင်ရတဲ့ အလုပ်မျိုးမဟုတ်ဘဲ၊ လုပ်ငန်းရဲ့ ထိပ်ပိုင်းကနေ အောက်ခြေအထိ အားလုံးပါဝင်ရတဲ့ ဒဿနတစ်ခု ဖြစ်ပါတယ်။

TQM ရဲ့ သမိုင်းအကျဉ်း (A Brief History of TQM)

TQM ရဲ့ အခြေခံမူတွေဟာ ဒုတိယကမ္ဘာစစ်ပြီးကာလ ဂျပန်နိုင်ငံမှာ စတင်ခဲ့ပါတယ်။ အမေရိကန် စီးပွားရေးပညာရှင်တွေဖြစ်တဲ့ W. Edwards Deming နဲ့ Joseph Juran တို့ဟာ ဂျပန်ကုမ္ပဏီတွေကို အရည်အသွေးထိန်းချုပ်မှုဆိုင်ရာ နည်းလမ်းတွေ သင်ကြားပေးခဲ့ပြီး၊ အဲဒီအချိန်ကစလို့ ဂျပန်ထုတ်ကုန်တွေဟာ ကမ္ဘာ့ဈေးကွက်မှာ အရည်အသွေးမြင့် ထုတ်ကုန်တွေအဖြစ် နာမည်ကြီးလာခဲ့ပါတယ်။ ၁၉၈၀ ပြည့်လွန်နှစ်တွေမှာတော့ အမေရိကန်နဲ့ ဥရောပကုမ္ပဏီတွေက ဂျပန်ရဲ့အောင်မြင်မှုကို နမူနာယူပြီး TQM ကို ကျယ်ကျယ်ပြန့်ပြန့် လက်ခံကျင့်သုံးလာခဲ့ကြပါတယ်။

TQM ရဲ့ အဓိက Tools များ (Key TQM Tools)

အောက်မှာ TQM မှာ အသုံးများတဲ့ နည်းစနစ်သုံးမျိုးကို လုပ်ငန်းဥပမာတွေနဲ့ ရှင်းပြပေးပါမယ်။

(က) Balanced Scorecard (ဘက်စုံစွမ်းဆောင်ရည် တိုင်းတာမှု)

Balanced Scorecard ဆိုတာ လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်ကို ဘဏ္ဍာရေးရှုထောင့်အပြင် တခြားရှုထောင့်တွေကပါ ခြုံငုံပြီး တိုင်းတာတဲ့ စနစ်တစ်ခုပါ။ ဒါကြောင့် စီးပွားရေးပန်းတိုင်ကိုသာမက ရေရှည်တိုးတက်မှုကိုပါ အကဲဖြတ်နိုင်ပါတယ်။

ဒီစနစ်မှာ အဓိကရှုထောင့် (၄) ခုပါဝင်ပါတယ်-

- ဘဏ္ဍာရေးရှုထောင့် (Financial Perspective): လုပ်ငန်းရဲ့ ငွေကြေးအခြေအနေကို တိုင်းတာပါတယ်။

- ဥပမာ: ဝင်ငွေ၊ အမြတ်အစွန်း၊ ROI (Return on Investment) စတာတွေကို တိုင်းတာခြင်း။

- ဖောက်သည်ရှုထောင့် (Customer Perspective): ဖောက်သည်တွေရဲ့ ကျေနပ်မှုနဲ့ လုပ်ငန်းအပေါ် သစ္စာစောင့်သိမှုကို တိုင်းတာပါတယ်။

- ဥပမာ: Mindgnite Resort လို ဟိုတယ်တစ်ခုအတွက်ဆိုရင် ဖောက်သည်တွေရဲ့ ကျေနပ်မှုကို တိုင်းတာတဲ့ NPS (Net Promoter Score) ဒါမှမဟုတ် ပြန်လာတဲ့ ဖောက်သည်အရေအတွက်ကို ရေတွက်တာမျိုး ဖြစ်ပါတယ်။

- ပြည်တွင်း လုပ်ငန်းစဉ်ရှုထောင့် (Internal Business Processes Perspective): လုပ်ငန်းရဲ့ ထုတ်လုပ်မှု၊ ဝန်ဆောင်မှု ပေးပုံတွေက ဘယ်လောက်ထိရောက်လဲဆိုတာကို တိုင်းတာပါတယ်။

- ဥပမာ: ဟိုတယ်တစ်ခုရဲ့ check-in အချိန်၊ အခန်းသန့်ရှင်းရေး လုပ်တဲ့ကြာချိန် စတာတွေကို တိုင်းတာခြင်း။

- သင်ယူခြင်းနှင့် ဖွံ့ဖြိုးတိုးတက်ခြင်းရှုထောင့် (Learning and Growth Perspective): ဝန်ထမ်းတွေရဲ့ အရည်အချင်း တိုးတက်မှုနဲ့ လုပ်ငန်းရဲ့ ဆန်းသစ်တီထွင်နိုင်စွမ်းကို တိုင်းတာပါတယ်။

- ဥပမာ: ဝန်ထမ်းတစ်ဦးချင်းစီအတွက် တစ်နှစ်တာအတွင်း တက်ရောက်ခဲ့တဲ့ သင်တန်းအရေအတွက်၊ ဝန်ထမ်းအပြောင်းအရွှေ့နှုန်း (employee turnover rate) စတာတွေကို တိုင်းတာခြင်း။

အဓိပ္ပာယ်: လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်ကို ဘဏ္ဍာရေးအပြင် ဖောက်သည်၊ လုပ်ငန်းစဉ်နဲ့ ဝန်ထမ်းရှုထောင့်တွေကပါ တိုင်းတာတဲ့ စနစ်ဖြစ်ပါတယ်။

Retail လုပ်ငန်း ဥပမာ:

- Convenience store (ဆိုင်ငယ်လေး) တစ်ဆိုင်အတွက်ဆိုရင် Balanced Scorecard ကို အခုလို အသုံးချနိုင်ပါတယ်။

- ဘဏ္ဍာရေး: နေ့စဉ် ရောင်းအား၊ အမြတ်ငွေ။

- ဖောက်သည်: ပျမ်းမျှဖောက်သည်တစ်ဦးရဲ့ ဆိုင်အတွင်း နေထိုင်ချိန်၊ ဖောက်သည်တွေရဲ့ ဝယ်ယူမှုအပေါ် ကျေနပ်မှု ရာခိုင်နှုန်း။

- လုပ်ငန်းစဉ်: ကုန်ပစ္စည်းအသစ်တွေကို စင်ပေါ်မှာ တင်ဖို့ ကြာချိန်၊ Cashier နေရာမှာ ဖောက်သည်တွေကို စောင့်ဆိုင်းစေရတဲ့ ပျမ်းမျှအချိန်။

- သင်ယူခြင်းနှင့် ဖွံ့ဖြိုးတိုးတက်ခြင်း: ဝန်ထမ်းတွေရဲ့ လုပ်ငန်းခွင် စွမ်းဆောင်ရည် တိုးတက်မှု (ဥပမာ- ကုန်ပစ္စည်းနေရာချထားတဲ့ အချိန်)။

| အားသာချက် (Pros) | အားနည်းချက် (Cons) |

| • လုပ်ငန်းရဲ့ အခြေအနေကို ဘက်စုံခြုံငုံပြီး မြင်နိုင်ပါတယ်။ | • အကောင်အထည်ဖော်ဖို့ အချိန်နဲ့ ငွေကြေး ကုန်ကျနိုင်ပါတယ်။ |

| • ရေတိုအမြတ်အစွန်းအပြင် ရေရှည်တိုးတက်မှုကိုပါ အာရုံစိုက်နိုင်ပါတယ်။ | • မန်နေဂျာတွေက အသုံးမပြုတတ်ရင် အကျိုးမရှိနိုင်ပါဘူး။ |

(ခ) Quality Circles (အရည်အသွေးစက်ဝိုင်းအဖွဲ့များ)

Quality Circles ဆိုတာက ထုတ်ကုန် ဒါမှမဟုတ် ဝန်ဆောင်မှုတွေရဲ့ အရည်အသွေးကို မြှင့်တင်ဖို့အတွက် ဝန်ထမ်းတွေကိုယ်တိုင် ဖွဲ့စည်းထားတဲ့ အဖွဲ့ငယ်လေးတွေ ဖြစ်ပါတယ်။ ဒီအဖွဲ့တွေဟာ ပုံမှန်တွေ့ဆုံပြီး ပြဿနာတွေကို ရှာဖွေ၊ ဆွေးနွေး၊ ဖြေရှင်းကြပါတယ်။

- လက်တွေ့ဥပမာ: Mindgnite Resort ရဲ့ မီးဖိုချောင်ဝန်ထမ်းတွေဟာ Quality Circle အဖွဲ့တစ်ခု ဖွဲ့နိုင်ပါတယ်။ ဒီအဖွဲ့က အစားအသောက်တွေရဲ့ အရသာ၊ ပြင်ဆင်ပုံနဲ့ ချက်ပြုတ်ပုံစံတွေကို ဆွေးနွေးပြီး ဖောက်သည်တွေ ပိုမိုနှစ်သက်အောင် ဘယ်လိုတိုးတက်အောင် လုပ်ဆောင်နိုင်မလဲဆိုတာကို အကြံဉာဏ်ပေးနိုင်ပါတယ်

Retail လုပ်ငန်း ဥပမာ:

- စျေးဝယ်စင်တာတစ်ခုရဲ့ အဝတ်အထည်ဆိုင်က ဝန်ထမ်းတွေဟာ Quality Circle တစ်ခု ဖွဲ့နိုင်ပါတယ်။

- သူတို့ဟာ ပုံမှန်တွေ့ဆုံပြီး ဖောက်သည်တွေရဲ့ ဝယ်ယူမှုအတွေ့အကြုံကို ဘယ်လိုတိုးတက်အောင် လုပ်မလဲ ဆိုတာကို ဆွေးနွေးနိုင်ပါတယ်။

- ဥပမာ- အဝတ်လဲခန်းတွေမှာ အချိန်ကြာနေတာကို တွေ့ရှိတဲ့အခါ အချိန်ပိုသက်သာအောင် ဘယ်လိုလုပ်မလဲ၊ ဒါမှမဟုတ် ပစ္စည်းပြန်လဲတဲ့ စနစ်ကို ဘယ်လိုပိုကောင်းအောင် လုပ်မလဲဆိုတာကို ဖြေရှင်းနည်းတွေ ရှာနိုင်ပါတယ်။

| အားသာချက် (Pros) | အားနည်းချက် (Cons) |

| • ဝန်ထမ်းတွေရဲ့ ပူးပေါင်းပါဝင်မှုနှင့် တီထွင်ဖန်တီးမှုကို မြှင့်တင်ပေးနိုင်ပါတယ်။ | • မန်နေဂျာတွေရဲ့ ပံ့ပိုးမှုမရှိရင် အဖွဲ့တွေ မအောင်မြင်နိုင်ပါဘူး။ |

| • ပြဿနာတွေကို ရှာဖွေဖြေရှင်းတဲ့ စွမ်းရည် တိုးတက်လာနိုင်ပါတယ်။ | • ဝန်ထမ်းတွေရဲ့ လေ့ကျင့်မှုနဲ့ အချိန်ပေးမှုလိုအပ်ပါတယ်။ |

(ဂ) Benchmarking (စံပြတိုင်းတာခြင်း)

Benchmarking ဆိုတာက ကိုယ့်လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်ကို ပြိုင်ဘက် ဒါမှမဟုတ် ကဏ္ဍတစ်ခုထဲက အကောင်းဆုံး လုပ်ငန်းတွေရဲ့ စွမ်းဆောင်ရည်နဲ့ နှိုင်းယှဉ်ပြီး သင်ယူတာမျိုး ဖြစ်ပါတယ်။

- လက်တွေ့ဥပမာ: Mindgnite Resort အနေနဲ့ ပြည်တွင်းမှာ အအောင်မြင်ဆုံး ဟိုတယ်ရဲ့ ဖောက်သည်ဝန်ဆောင်မှု၊ စမတ်နည်းပညာ အသုံးပြုပုံတွေကို သွားရောက်လေ့လာပြီး ကိုယ့်ရဲ့ လုပ်ငန်းစဉ်တွေကို ဘယ်လိုတိုးတက်အောင် လုပ်ဆောင်နိုင်မလဲဆိုတာကို ရှာဖွေနိုင်ပါတယ်။

Retail လုပ်ငန်း ဥပမာ:

- အွန်လိုင်း ဖိနပ်ဆိုင်တစ်ဆိုင်က ပြိုင်ဘက် အကောင်းဆုံးဖြစ်တဲ့ Zappos (Amazon ရဲ့ ဖိနပ်ကုမ္ပဏီ) လို လုပ်ငန်းရဲ့ ပစ္စည်းပြန်ပို့တဲ့စနစ် (return policy) ကို လေ့လာနိုင်ပါတယ်။

- Zappos က ဖောက်သည်တွေကို ပစ္စည်းပြန်ပို့တဲ့အခါ အခမဲ့ဝန်ဆောင်မှု ပေးတာ၊ ဖိနပ်ကို ရက် ၃၆၅ ရက်အတွင်း ပြန်ပို့ခွင့်ပေးတာမျိုးကို လေ့လာပြီး ကိုယ့်ရဲ့ဆိုင်မှာ အလားတူစနစ်မျိုးကို အကောင်အထည်ဖော်ဖို့ စဉ်းစားတာမျိုး ဖြစ်ပါတယ်။

| အားသာချက် (Pros) | အားနည်းချက် (Cons) |

| • ပြိုင်ဆိုင်မှုအပေါ် ထိုးထွင်းသိမြင်နိုင်စွမ်း ရရှိပြီး ရေရှည်အတွက် ဗျူဟာတွေ ချမှတ်နိုင်ပါတယ်။ | • အချက်အလက်ရရှိဖို့ ခက်ခဲနိုင်ပြီး ကိုယ်နဲ့ လုံးဝမတူတဲ့ လုပ်ငန်းပုံစံကို ယူသုံးမိရင် အဆင်မပြေနိုင်ပါဘူး။ |

| • လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်ကို မြန်မြန်ဆန်ဆန် မြှင့်တင်နိုင်ပါတယ်။ | • အခြားလုပ်ငန်းကို အတုယူရာကနေ ကိုယ်ပိုင်တီထွင်ဆန်းသစ်မှုတွေ လျော့နည်းသွားနိုင်ပါတယ်။ |

ဂ) Balanced Scorecard (ဘက်စုံစွမ်းဆောင်ရည် တိုင်းတာမှု)

အဓိပ္ပာယ်: လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်ကို ဘဏ္ဍာရေးအပြင် ဖောက်သည်၊ လုပ်ငန်းစဉ်နဲ့ ဝန်ထမ်းရှုထောင့်တွေကပါ တိုင်းတာတဲ့ စနစ်ဖြစ်ပါတယ်။

Retail လုပ်ငန်း ဥပမာ:

- Convenience store (ဆိုင်ငယ်လေး) တစ်ဆိုင်အတွက်ဆိုရင် Balanced Scorecard ကို အခုလို အသုံးချနိုင်ပါတယ်။

- ဘဏ္ဍာရေး: နေ့စဉ် ရောင်းအား၊ အမြတ်ငွေ။

- ဖောက်သည်: ပျမ်းမျှဖောက်သည်တစ်ဦးရဲ့ ဆိုင်အတွင်း နေထိုင်ချိန်၊ ဖောက်သည်တွေရဲ့ ဝယ်ယူမှုအပေါ် ကျေနပ်မှု ရာခိုင်နှုန်း။

- လုပ်ငန်းစဉ်: ကုန်ပစ္စည်းအသစ်တွေကို စင်ပေါ်မှာ တင်ဖို့ ကြာချိန်၊ Cashier နေရာမှာ ဖောက်သည်တွေကို စောင့်ဆိုင်းစေရတဲ့ ပျမ်းမျှအချိန်။

- သင်ယူခြင်းနှင့် ဖွံ့ဖြိုးတိုးတက်ခြင်း: ဝန်ထမ်းတွေရဲ့ လုပ်ငန်းခွင် စွမ်းဆောင်ရည် တိုးတက်မှု (ဥပမာ- ကုန်ပစ္စည်းနေရာချထားတဲ့ အချိန်)။

| အားသာချက် (Pros) | အားနည်းချက် (Cons) |

| • လုပ်ငန်းရဲ့ အခြေအနေကို ဘက်စုံခြုံငုံပြီး မြင်နိုင်ပါတယ်။ | • အကောင်အထည်ဖော်ဖို့ အချိန်နဲ့ ငွေကြေး ကုန်ကျနိုင်ပါတယ်။ |

| • ရေတိုအမြတ်အစွန်းအပြင် ရေရှည်တိုးတက်မှုကိုပါ အာရုံစိုက်နိုင်ပါတယ်။ | • မန်နေဂျာတွေက အသုံးမပြုတတ်ရင် အကျိုးမရှိနိုင်ပါဘူး။ |

လက်ရှိခေတ်မှာ ဒီ TQM နည်းလမ်းတွေအားလုံးဟာ အသုံးဝင်ဆဲဖြစ်ပေမယ့်၊ လုပ်ငန်းအမျိုးအစားပေါ်မူတည်ပြီး အသုံးပြုပုံကွဲပြားပါတယ်။

- Balanced Scorecard ကတော့ စီမံခန့်ခွဲမှုနဲ့ ဗျူဟာမြောက် စီမံကိန်းချမှတ်ရာမှာ အသုံးအများဆုံး ဖြစ်ပြီး၊ ကုမ္ပဏီအမျိုးအစားအားလုံးနီးပါး (IT, retail, manufacturing) နဲ့ ကိုက်ညီပါတယ်။ အထူးသဖြင့် ကြီးမားတဲ့ လုပ်ငန်းတွေမှာ ပိုမိုအရေးပါပါတယ်။

- Benchmarking ကိုတော့ ပြိုင်ဆိုင်မှုပြင်းထန်တဲ့ ကဏ္ဍ (competitive sectors) တွေဖြစ်တဲ့ နည်းပညာ၊ ကားလုပ်ငန်းနဲ့ Retail လုပ်ငန်းတွေမှာ အဓိကအသုံးပြုပါတယ်။

- Quality Circles တွေကတော့ ထုတ်လုပ်ရေးနဲ့ ဝန်ဆောင်မှုပေးတဲ့ လုပ်ငန်း တွေမှာ အားကောင်းပြီး၊ အသေးစားနှင့် အလတ်စားလုပ်ငန်းတွေမှာလည်း ဝန်ထမ်းတွေရဲ့ ပူးပေါင်းပါဝင်မှုကို မြှင့်တင်ဖို့ အထူးသင့်လျော်ပါတယ်။

၃။ ဘဏ္ဍာရေး ထိန်းချုပ်မှု (Financial Control)

ဘဏ္ဍာရေး ထိန်းချုပ်မှု ဆိုတာ လုပ်ငန်းတစ်ခုရဲ့ ငွေကြေးသုံးစွဲမှု၊ ဝင်ငွေနဲ့ အမြတ်အစွန်းတွေကို စောင့်ကြည့်တာ၊ စီမံတာနဲ့ စနစ်တကျ မှတ်တမ်းတင်တာမျိုးကို ဆိုလိုပါတယ်။ ဒါမှ လုပ်ငန်းက ငွေရေးကြေးရေးအရ ခိုင်မာပြီး၊ ရည်မှန်းချက်တွေအတိုင်း သွားနေရဲ့လားဆိုတာကို သိနိုင်မှာပါ။

ဘဏ္ဍာရေး ထိန်းချုပ်မှုကို အဓိကအားဖြင့် နည်းလမ်းနှစ်မျိုးနဲ့ လုပ်ဆောင်နိုင်ပါတယ်။

(က) ဘဏ္ဍာရေးဆိုင်ရာ ရှင်းတမ်းများ (Financial Statements)

ဒါကတော့ လုပ်ငန်းရဲ့ ငွေကြေးအခြေအနေကို ပြသပေးတဲ့ အစီရင်ခံစာတွေပဲ ဖြစ်ပါတယ်။ အဓိက ရှင်းတမ်းနှစ်ခုရှိပါတယ်။

- ဝင်ငွေရှင်းတမ်း (Income Statement):

- လုပ်ငန်းရဲ့ သတ်မှတ်ကာလတစ်ခု (ဥပမာ- တစ်လ ဒါမှမဟုတ် သုံးလ) အတွင်းမှာ ဘယ်လောက်ဝင်ငွေ ရခဲ့လဲ၊ ဘယ်လောက်ကုန်ကျစရိတ် ရှိခဲ့လဲ၊ အဆုံးမှာ ဘယ်လောက် အသားတင်အမြတ်ကျန်လဲဆိုတာကို ပြသပေးပါတယ်။

- ဥပမာ: Retail ဆိုင်တစ်ခုဟာ ဇန်နဝါရီလမှာ ဝင်ငွေ (Revenue) သိန်း ၅၀၀ ရရှိခဲ့ပါတယ်။ ပစ္စည်းဝယ်ယူစရိတ်၊ ဝန်ထမ်းလစာနဲ့ တခြားကုန်ကျစရိတ်တွေ စုစုပေါင်း သိန်း ၃၅၀ သုံးစွဲခဲ့တယ်ဆိုရင်၊ သူတို့ရဲ့ အသားတင်အမြတ် (Net Income) က သိန်း ၁၅၀ ဖြစ်ပါတယ်။ ဒီအမြတ်က လစဉ် အစီအစဉ်အတိုင်း တိုးနေရဲ့လားဆိုတာကို ဝင်ငွေရှင်းတမ်းနဲ့ စောင့်ကြည့်နိုင်ပါတယ်။

- လက်ကျန်ရှင်းတမ်း (Balance Sheet):

- လုပ်ငန်းတစ်ခုရဲ့ သတ်မှတ်နေ့စွဲတစ်ခုအထိ ပိုင်ဆိုင်မှု (Assets)၊ ပေးရန်တာဝန် (Liabilities) နဲ့ ပိုင်ရှင်ရဲ့ပိုင်ဆိုင်မှု (Owner’s Equity) တွေကို ပြသပေးပါတယ်။

- ဥပမာ: ဇန်နဝါရီလကုန်မှာ Retail ဆိုင်ရဲ့ လက်ကျန်ရှင်းတမ်းကို ကြည့်တဲ့အခါ ဆိုင်ပိုင်ဆိုင်တဲ့ ပစ္စည်းတွေ၊ ငွေသားတွေ၊ အရောင်းအဝယ်အတွက် ရစရာရှိတဲ့ ငွေတွေက ပိုင်ဆိုင်မှု ဖြစ်ပါတယ်။ ဘဏ်ချေးငွေနဲ့ ပေးစရာရှိတဲ့ ငွေတွေက ပေးရန်တာဝန် ဖြစ်ပါတယ်။ ဒီပိုင်ဆိုင်မှုနဲ့ ပေးရန်တာဝန်တွေကို နှိုင်းယှဉ်ပြီး လုပ်ငန်းရဲ့ ငွေကြေးအခြေအနေ တောင့်တင်းမှုရှိမရှိကို သိနိုင်ပါတယ်။

(ခ) ဘဏ္ဍာရေးဆိုင်ရာ ဘတ်ဂျက်ထိန်းချုပ်မှု (Budgetary Control)

ဘတ်ဂျက် (Budget) ဆိုတာ အနာဂတ်အတွက် စီစဉ်ထားတဲ့ ငွေကြေးဆိုင်ရာ အစီအစဉ်ပဲ ဖြစ်ပါတယ်။ ဘတ်ဂျက်ထိန်းချုပ်မှုကတော့ အမှန်တကယ်သုံးစွဲမှုတွေကို ဘတ်ဂျက်အစီအစဉ်နဲ့ နှိုင်းယှဉ်ပြီး ကွာဟချက်ရှိမရှိကို စစ်ဆေးတာ ဖြစ်ပါတယ်။ အဓိက ဘတ်ဂျက်အမျိုးအစား နှစ်ခုရှိပါတယ်။

- ဝင်ငွေ ဘတ်ဂျက် (Revenue Budget):

- သတ်မှတ်ထားတဲ့ ကာလတစ်ခုအတွင်းမှာ ရရှိမယ်လို့ မျှော်မှန်းထားတဲ့ ဝင်ငွေပမာဏကို ဖော်ပြပါတယ်။

- ဥပမာ: Retail ဆိုင်က လာမယ့် သုံးလအတွက် အရောင်းမြှင့်တင်ရေး အစီအစဉ်တွေကြောင့် ရောင်းအား သိန်း ၁,၀၀၀ ရမယ် လို့ ခန့်မှန်းပြီး ဝင်ငွေဘတ်ဂျက် ချထားတာမျိုး ဖြစ်ပါတယ်။

- ကုန်ကျစရိတ် ဘတ်ဂျက် (Expense Budget):

- လုပ်ငန်း လည်ပတ်ဖို့အတွက် သုံးစွဲမယ့် ကုန်ကျစရိတ်ပမာဏကို ခန့်မှန်းပြီး သတ်မှတ်ထားတာ ဖြစ်ပါတယ်။

- ဥပမာ: ဝန်ထမ်းလစာ၊ ဆိုင်ငှားရမ်းခ၊ လျှပ်စစ်မီတာခ စတဲ့ ကုန်ကျစရိတ်တွေအတွက် တစ်လကို စုစုပေါင်း သိန်း ၃၀၀ ထက် မပိုစေရ လို့ ကန့်သတ်ထားတာမျိုး ဖြစ်ပါတယ်။

ဘတ်ဂျက်ထိန်းချုပ်မှုရဲ့ အဓိကရည်ရွယ်ချက်ကတော့ အမှန်တကယ်သုံးစွဲတဲ့ ငွေက ဘတ်ဂျက်နဲ့ တူညီမှုရှိစေဖို့နဲ့ ငွေကြေးသုံးစွဲမှုတွေကို ထိန်းချုပ်နိုင်ဖို့ပဲ ဖြစ်ပါတယ်။ပ်မှု (Financial Control)

ဘဏ္ဍာရေး ထိန်းချုပ်မှု ဆိုတာ လုပ်ငန်းတစ်ခုရဲ့ ငွေကြေးသုံးစွဲမှု၊ ဝင်ငွေနဲ့ အမြတ်အစွန်းတွေကို စောင့်ကြည့်တာ၊ စီမံတာနဲ့ စနစ်တကျ မှတ်တမ်းတင်တာမျိုးကို ဆိုလိုပါတယ်။ ဒါမှ လုပ်ငန်းက ငွေရေးကြေးရေးအရ ခိုင်မာပြီး၊ ရည်မှန်းချက်တွေအတိုင်း သွားနေရဲ့လားဆိုတာကို သိနိုင်မှာပါ။

Budget အကြောင်း အသေးစိတ် ကို ဒီ Link မှာလဲ သွားရောက် ဖတ်ရှုနိုင်ပါတယ်။

နိဂုံးချုပ်

ဒီ Article မှာ စီမံခန့်ခွဲမှုရဲ့ အရေးကြီးတဲ့ လုပ်ငန်းစဉ်တစ်ခုဖြစ်တဲ့ “ထိန်းချုပ်ခြင်း (Control)” အကြောင်းကို လေ့လာခဲ့ရပါတယ်။ လုပ်ငန်းရဲ့ ပန်းတိုင်တွေ အောင်မြင်စေဖို့အတွက် ထိန်းချုပ်မှုဟာ မရှိမဖြစ်လိုအပ်ပါတယ်။

အဓိက အချက်အလက်များကို အောက်ပါအတိုင်း အကျဉ်းချုပ်တင်ပြလိုက်ပါတယ်-

၁။ ထိန်းချုပ်ခြင်းရဲ့ အဓိပ္ပာယ်နှင့် လုပ်ငန်းစဉ်

- ထိန်းချုပ်ခြင်း ဆိုတာ လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်ကို စံနှုန်းတွေနဲ့ တိုင်းတာ၊ နှိုင်းယှဉ်ပြီး လိုအပ်ရင် ပြုပြင်ပြောင်းလဲတာကို ဆိုလိုပါတယ်။

- Feedback Control Model က ဒီလုပ်ငန်းစဉ်ကို အဆင့် ၄ ဆင့်နဲ့ ရှင်းပြထားပါတယ်-

- စံနှုန်းတွေ သတ်မှတ်ခြင်း (ဥပမာ- တစ်လကို ထုတ်ကုန်အမှားပါဝင်မှု ဘယ်လောက်ရှိရမယ်ဆိုတာ သတ်မှတ်ခြင်း)။

- အမှန်တကယ် စွမ်းဆောင်ရည်ကို တိုင်းတာခြင်း (ဥပမာ- အမှန်တကယ် အမှားပါဝင်မှု ဘယ်လောက်ရှိခဲ့လဲဆိုတာ မှတ်တမ်းယူခြင်း)။

- နှိုင်းယှဉ်ခြင်း (ဥပမာ- သတ်မှတ်ထားတဲ့ စံနှုန်းထက် ပိုများနေသလား/လျော့နည်းနေသလားဆိုတာကို ကြည့်ရှုခြင်း)။

- ပြုပြင်ပြောင်းလဲခြင်း (ဥပမာ- အမှားဖြစ်ရတဲ့ အကြောင်းအရင်းကို ရှာဖွေပြီး ဖြေရှင်းခြင်း)။

၂။ ထိန်းချုပ်ခြင်းဆိုင်ရာ နည်းပညာများ (TQM)

- Total Quality Management (TQM) က လုပ်ငန်းတစ်ခုလုံးရဲ့ အရည်အသွေးကို စဉ်ဆက်မပြတ် တိုးတက်အောင် လုပ်ဆောင်တဲ့ ဒဿနဖြစ်ပါတယ်။

- TQM Tools များ မှာ-

- Balanced Scorecard: ဘဏ္ဍာရေးအပြင် ဖောက်သည်၊ လုပ်ငန်းစဉ်နဲ့ ဝန်ထမ်းတို့လို ရှုထောင့်တွေကပါ လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်ကို တိုင်းတာတဲ့ စနစ်ဖြစ်ပါတယ်။

- Quality Circles: ဝန်ထမ်းတွေ ကိုယ်တိုင် ပြဿနာရှာဖွေ၊ ဖြေရှင်းတဲ့ အဖွဲ့ငယ်လေးတွေ ဖွဲ့စည်းတာမျိုး ဖြစ်ပါတယ်။

- Benchmarking: လုပ်ငန်းရဲ့ စွမ်းဆောင်ရည်ကို ပြိုင်ဘက်တွေနဲ့ နှိုင်းယှဉ်ပြီး သင်ယူတာမျိုး ဖြစ်ပါတယ်။

၃။ ဘဏ္ဍာရေး ထိန်းချုပ်မှု

- ဘဏ္ဍာရေးထိန်းချုပ်မှုက လုပ်ငန်းရဲ့ ငွေကြေးသုံးစွဲမှုနဲ့ ဝင်ငွေတွေကို စောင့်ကြည့်တာဖြစ်ပါတယ်။

- အဓိကအားဖြင့် ဝင်ငွေရှင်းတမ်း (Income Statement) နဲ့ လက်ကျန်ရှင်းတမ်း (Balance Sheet) တို့ကို အသုံးပြုပါတယ်။

- ဘတ်ဂျက်ထိန်းချုပ်မှု (Budgetary Control) ကတော့ အမှန်တကယ် သုံးစွဲတဲ့ ငွေက ဘတ်ဂျက်နဲ့ ကိုက်ညီမှုရှိမရှိကို စစ်ဆေးတာ ဖြစ်ပါတယ်။